Pourquoi des salariés dans un club de vol à voile ?

-

Considérations générales

-

La philosophie qui préside au fonctionnement d’une association

Avant toute chose, il convient de s’attarder sur les mots qui définissent une association loi 1901. Elle est en premier lieu une association à but non lucratif. Elle doit être composée au moins de deux personnes et avoir un autre but que de partager des bénéfices, étant entendu que l’association ne doit pas enrichir directement ou indirectement l’un de ses membres. La loi du 1er juillet 1901 stipule : « L’association est la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices. Elle est régie, quant à sa validité, par les principes généraux du droit applicables aux contrats et obligations. » Le premier point est donc de partager les connaissances d’un sujet, et, ou des activités.

Partager des connaissances dans le domaine sportif, c’est donner accès à un sport particulier à tous ceux qui le souhaitent. Pour cela, il convient de disposer des structures nécessaires au bon fonctionnement de ce sport. Dans le cas du vol en planeur, les infrastructures sont simples à décrire : un aérodrome et sa piste d’envol, un hangar pour stocker les planeurs et donc un ou des planeurs, un ou des moyens de mise en vol, un atelier pour l’entretien des machines. Ajoutez à cela, mais facultativement, un bureau, un local de convivialité (bar du club)… et vous aurez, à peu près fait le tour du nécessaire ! Dès lors que l’inventaire des besoins est établi et que l’association ne dispose de rien, deux impératifs s’imposent : le premier est le recours à l’emprunt, le second, le recours aux aides publiques. Si le recours à l’emprunt est une solution équilibrée pour les deux parties, le prêteur encaisse les remboursements augmentés d’un intérêt compensant le risque pris et l’immobilisation de son argent, l’équilibre de la méthode de recours à l’aide publique est mal défini. Combien d’associations bénéficiant d’aides publiques se soucient de ce point ? Elles ont tort, car l’absence de « retours » donne l’impression d’argent versé « à fonds perdu » ce qui détourne rapidement les collectivités des associations. Les « retours » doivent se faire en direction de la société civile par l’apport de véritables services au public et pas seulement par la mise à disposition d’un nouveau sport !

En un mot comme en cent, une association sportive utilisant ou ayant utilisé les deniers publics se doit d’être ouverte à la société civile et lui apporter des plus.

- Le système comptable général

Nous empruntons à une tribune du Monde la réflexion suivante : « Dans le système comptable actuel, les salariés sont toujours considérés du point de vue de ce qu’ils coûtent et jamais de ce qu’ils rapportent. Plus précisément, les dépenses relatives aux salariés sont comptabilisées en tant que charges, laissant supposer que les salariés constituent plus un “poids” qu’une ressource pour l’entreprise. Ce traitement comptable n’est pas anodin dans la mesure où il laisse penser que réduire les effectifs permettrait automatiquement de diminuer les charges et donc d’accroître les performances des entreprises. » et plus loin : « Cette réduction des salariés à de simples charges est, par ailleurs, institutionnalisée dans la plupart des discours médiatique »

Tribune du Monde du 11 juillet 2018. Les signataires : Philippe Chapellier, professeur de sciences de gestion à l’université de Montpellier, Montpellier Research en management (MRM) ; Emmanuelle Nègre, maîtresse de conférences en sciences de gestion à l’université Toulouse-I-Capitole, TSM Research et Marie-Anne Verdier, maîtresse de conférences en sciences de gestion à l’université Toulouse-III-PaulSabatier, Laboratoire gouvernance et contrôle organisationnel (LGCO).

- Application du système comptable à l’association

Les associations ont, bien entendu, tout intérêt à mettre en place une comptabilité générale rigoureuse. Le recours aux aides publiques impose cette mise en place. Mais le gros problème, c’est que dans une compta d’association, comme dans toute compta, les salariés sont comptabilisés en charges et nulle part ailleurs. Pourtant, le plan comptable d’une association comptabilise les contributions volontaires des bénévoles et ses emplois, l’équilibre apport-emplois est bien respecté. Mais rien de tel pour les salariés qui ne sont que des charges et, apparemment, rien d’autre ! Lors de conseils d’administration, combien de fois avons-nous entendu : « avec les salaires on pourrait se payer un beau planeur tous les ans ! » Mais les personnes qui tenaient semblable raisonnement, n’étaient surtout pas prêtes à s’investir dans la gestion de l’association !

-

Une secrétaire, un chef pilote

-

Considérations générales

-

Ces fonctions peuvent être exercées par des bénévoles. Ce fut le cas à Touraine Planeur. Le secrétariat a été tenu par le passé par Michel Cochet puis par Jacqueline dont le dévouement a fait l’admiration de tous les vélivoles passés au club. La rigueur de son travail n’a jamais été mise en défaut. Notre association lui doit énormément. Les chefs pilotes bénévoles ont été eux aussi remarquables. Michel Cochet a été sans aucun doute possible, l’artisan du développement de l’association en lui apportant une sécurité des vols professionnelle et une formation au pilotage de haut niveau. Son successeur Jacques Boitte a poursuivi dans cette ligne avec obstination et dévouement. Mais, ces bénévoles s’épuisent et épuisent leurs familles ! Et le bénévolat à de tels niveaux ne peut perdurer. Il convient donc d’envisager le salariat le plus rapidement possible si l’on ne veut pas voir le club s’étioler.

- La secrétaire

Le premier boulot d’une secrétaire de club de vol à voile, c’est l’accueil. Sa présence constante, en ou hors saison, permet de renseigner le public et de vendre des V.I. en permanence. Cette activité V.I. se situait entre 2010 et 2015 entre 300 et 400 vols à l’année. Le chiffre d’affaires généré par ces ventes se situait quant à lui entre 20 et 25 000 €. D’autre part, ces V.I. étaient une source de recrutement intarissable… La présence constante d’une secrétaire fait que le club est ouvert. Des clients viennent directement au secrétariat acheter leurs vols. Chaque adhérent peut venir n’importe quand et trouve porte ouverte. Il peut y passer un moment, discuter, travailler à l’atelier…

Le second travail, fort précieuse lui aussi est la tenue de la comptabilité et des comptes pilotes ce qui conduit, bien entendu, à recouvrer les factures. Le suivi de la trésorerie est d’une importance capitale dans un club dont 65 % des revenus se font en juillet-août.

La troisième mission est d’assurer la liaison avec les organismes extérieurs dont dépend le club au premier rang desquels on trouve la FFVV, l’ANEPVV, mais également la DGAC. Puis viennent les collectivités territoriales comme la communauté de communes, le Pays, le conseil général, le conseil régional, le ministère des Sports.

Voilà de quoi remplir des journées de travail ! Tout ceci, bien entendu, se faisant en coordination étroite avec le chef pilote sous la responsabilité du président et des membres du bureau.

· le chef pilote

Nous devrions plutôt écrire le chef-pilote-mécanicien. En effet, les trois chefs pilotes salariés qui se sont succédé disposaient des autorisations d’entretien des planeurs. Le dernier, Vincent, ajoutant à cela la compétence entretient des avions-remorqueurs. Lorsque l’on connaît le coût d’entretien des avions en atelier agréé, il est aisé de conclure qu’une partie du salaire du chef pilote est facile à trouver, en moyenne 10 à 15 000 € par an ! Pour revenir au début de notre mémo sur les salariés, voici un joli rapport pour l’association ! Ensuite le chef pilote assure l’organisation et la sécurité des vols. C’est là que le bât blesse ! Car pour assurer la sécurité des vols il convient de faire preuve d’autorité. Or les membres d’une association de loisirs haïssent l’autorité ! Et bien des problèmes à solutionner ont été générés par ce refus de l’autorité du chef pilote.

Avec un chef pilote salarié, les vols sont organisés tout au long de l’année et dès que la météo le permet. C’est un avantage indéniable. Sans doute avons-nous été marqués par notre vécu antérieur : déplacement au club, pas de moniteur ou pas de remorqueur ou club fermé ou… En-dehors de la saison, nous avons tous connu ces déplacements pour rien une fois sur deux.

L’augmentation du nombre d’heures de vol est à mettre au crédit du chef pilote salarié. L’exemple est frappant : notre club qui a perdu son chef pilote en 2015 a vu ses heures de vol pratiquement divisées par deux en deux saisons…

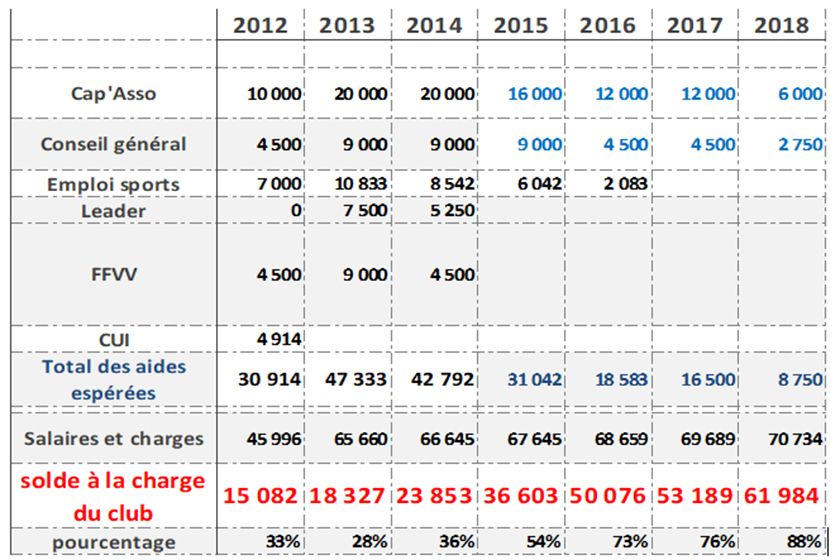

Pour sécuriser le poste, il convient sans doute d’étudier attentivement toutes les possibilités financières offertes par l’Europe, l’état, la Région, le département. Fastidieux, mais oh ! combien enrichissant !!! Voici pour exemple le tableau prévisionnel des aides pouvant être obtenues fin 2011 lorsque nous envisagions d’embaucher un chef pilote salarié.

Toutes ces subventions ont été obtenues sauf Leader de l’Europe qui demandait une mise en place particulière. Sur quatre ans, chaque salarié a donc coûté aux adhérents la somme de 13 327 par an, soit 1 111 € par mois ! Bien moins qu’un SMIC ! Et que de services rendus !

Bien entendu, de telles aides demandaient à ce qu’un renvoi d’ascenseur vers la société civile fût fait. Ce sera le Forum des métiers de l’aéronautique de Loches en 2012 et surtout celui de Tours, au Palais des Congrès Vinci, de novembre 2013 avec le succès que l’on sait ! Et ce, sans compter les nombreuses participations du club à divers évènements dans des lycées, des collèges ou des organisations diverses.